当年几十年中国经济的增长离不开房地产,中国场所政府财政也离不开房地产。当下中国大环境发展趋势也与房地产有特别程度上的关联,尤其是房地产去泡沫化所激发的金钱效应的消退,抵消费等多方面产生的影响。在这种布景下,对中国房地产发展历史和趋势的深度分析显得至关要害。鉴于此,本期推文共享普林斯顿大学培育、香港汉文大学(深圳)经管学院院长熊伟培育(个东谈主主页流畅:https://wxiong.mycpanel.princeton.edu/)对中国房地产行业的分析。原文信息文后随附。

小引

在当年的三十年里,房地产在鼓动中国经济增长方面阐述了关节作用,房地产投资孝敬了约 10% 的 GDP,房地产和建筑业连年来占城市管事东谈主数的 15% 以上,举例 Rogoff 和 Yang (2021)。但中国的房地产行业目下边临着一系列挑战。最蹙迫的问题之一是困扰好多房地产公司的债务问题。2021 年,中国最大的房地产公司之一恒大(2020 年底总资产进步 2.3 万亿元东谈主民币,总债务进步 1.9 万亿元东谈主民币)处于部分债务误期的角落。这激发了对市集巩固性和更粗鄙的金融体系的担忧。此外,由于房地产价钱下降、好多城市未售出住房库存的加多以及城市化程度的放缓,东谈主们进一步缅思更粗鄙的经济放缓,因此东谈主们对中国房地产市集的健康景色提倡了担忧,举例 Glaeser 等东谈主(2017 年)和 Liu 和 Xiong (2020 年)。此外,2022 年有报谈称,一些城市的房东抵制典质贷款支付,这给银行带来了压力,并进一步激发了对银行业金融巩固的担忧。终末,东谈主们对中国的东谈主口结构还有更渊博的担忧。2022 年,中国的出身率初次降至物化率以下。跟着东谈主口老龄化和出身率下降,可能缺少对住房的永远需求,举例 Rogoff 和 Yang (2021)。统共这些挑战不仅加多了中国经济的不细则性和风险,还加多了对全球经济的潜在传染效应。

为了更好地了解中国房地产市集合临的挑战,在中国搀杂经济的布景下研究它相称要害。在当年的 40 年里,中国领受了解放市集的好多特征,但政府仍然大都参与使用获胜和迤逦步伐来干扰经济。中国经济是国有企业 (SOE) 和私营企业的搀杂体。尽管私营企业目下占城市管事东谈主数的 70% 以上,但它们主要在外围行业开展业务。另一方面,通过几轮国有企业修订,国有企业变得愈加有益可图,并倾向于主导具有政策要害性的行业。此外,国度不竭通过五年谋划和其他经济野心为经济设定总体标的和宗旨。它独揽晋升和其他行状激励步伐来带领和激励场所政府和国有企业实施其经济野心。此外,税收补贴和财政扶植、法例和行政呐喊等激励步伐也被用来带领私营公司。尽管率先展望中国最终会领受雷同于西方国度的解放市集经济,但这一驱散在不久的将来似乎不太可能。相悖,现任中国指挥层重申了其对守护搀杂经济的喜悦,行将谋划经济与市集经济的要素相诱骗。这种搀杂经济旨在使国度在经济低迷技艺具有壮健的干扰智力并克服市集外部性,同期也独揽市集的经济成果。商酌中国搀杂经济的综合,请参见 Xiong (2023)。

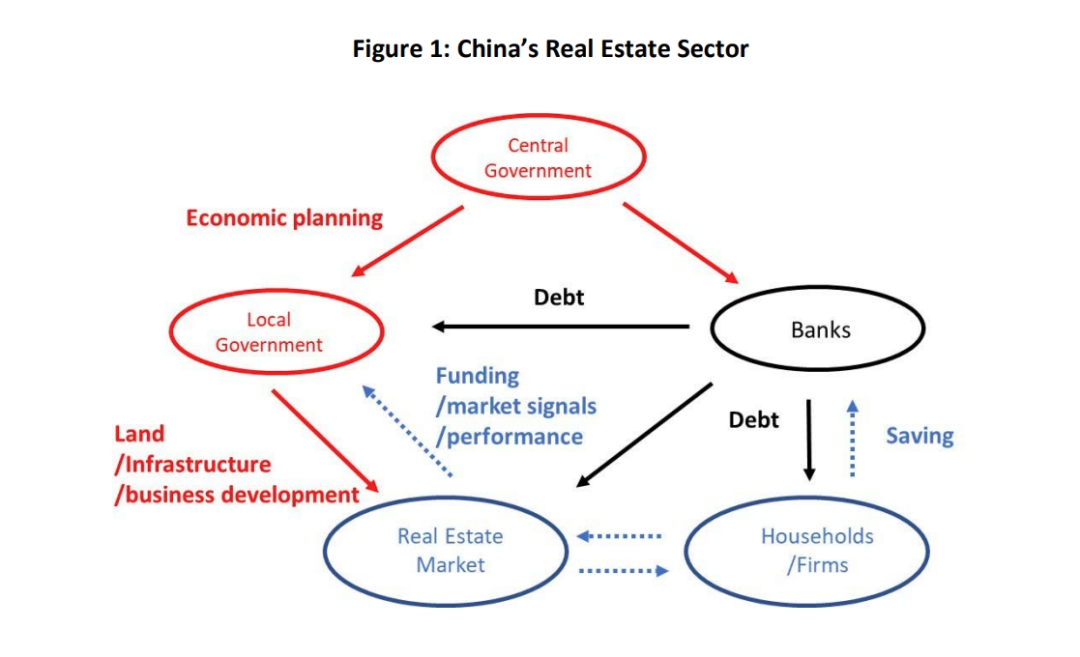

房地产行业是中国搀杂经济的要害组成部分,其靠近的挑战与这种结构密切商酌。图 1 诠释了中国房地产行业的搀杂结构。政府欺压着地盘供应,地盘是房地产开发的主要插足,场所政府独揽地盘销售收入为基础智力和城市发展面貌提供资金。与此同期,房地产被出售给相对解放市集环境中的家庭和公司。银行向房地产行业的统共参与者提供债务融资(获胜通过银行贷款或通过迤逦购买公开刊行的债券):场所政府,他们宽泛使用改日的地盘销售收入和未售出的地盘动作典质品来取得银行贷款;房地产公司,他们使用地盘握有和未售出的房地产动作典质品,为正在进行的面貌提供资金;家庭,他们通过典质贷款来为购房提供资金;以及使用房地产动作典质品为其房地产购买或其他投资提供资金的公司。

这种搀杂结构使场所政府能够提供基础智力和大众居品,为当地企业提供便利,并促进经济增长和发展。房地产 3 市集为政府的发展谋划提供反馈,使其能够响应市集信号并就城市发展和当地企业作念出聪慧的决策。此外,市集是让政府负责实施其发展谋划的机制。当这种搀杂模式阐述最好作用时,国度干扰和市集相反相成,均衡市集外部性并提升经济成果。然而,如若这两种力量之间的相互作用莫得得到妥贴的管理,它们可能会加重市集外部性并龙套经济成果。

由于多种力量,搀杂结构可能导致中国房地产行业的过度投资和过度杠杆化。伊始,场所政府负责实施中央政府的经济和社会政策,而地盘出让是他们要害的财政资金起首。因此,ZY政府的政策议程不错通过其动作场所政府融资渠谈的扮装对房地产行业产生紧要影响,即使这些政策与房地产莫得获胜关系。其次,场所政府官员受到中央政府对其责任绩效评估的激励,这可能会为场所政府创造短期激励,让他们过度投资基础智力以促进场所经济,并在ZY政府授权的面貌中超支。这些短期激励步伐可能会产生资金压力,从而产生刺激当地房地产市集的激励步伐,以便场所政府能够以更高的价钱出售更多的地盘。这些短期激励步伐尤其令东谈主担忧场所政府何时不错使用债务融资。尽管ZY政府在 2008 年之前阻止场所政府使用债务融资来治理场所政府的“软预算问题”,但它允许场所政府取得债务融资,以实施中国在 2008-2010 年发生的大限度危急后刺激谋划。从其时起,场所政府越来越多地使用债务来为其运营提供资金。场所政府使用的债务融资宽泛由改日的地盘销售、地盘或房地产动作典质,宽泛以场所政府获胜或通过场所政府融资平台 (LGFV) 迤逦获取的银行贷款和大众债务的面貌。根据 Liu 和 Xiong (2021) 的数据,房地产商酌债务约占中国银行资产的 25%,其中约一半与场所政府商酌。银行对房地产行业的如斯严重敞口使其具有系统要害性。如若发生房地产崩盘,可能会导致紧要银行死亡,甚而激发银行业危急。这种情况形成了房地产行业被视为“要害到弗成倒”的环境。因此,中央和场所政府都感到压力,需要提供隐性和显性 4 项保证,以保护房地产行业免受潜在的崩盘。当房地产市集堕入逆境时,ZY政府可能会调整宏不雅经济和货币政策,放宽典质贷款条目以支握市集,而场所政府可能会获胜采选步伐瞩目房地产价钱下降。在房地产低迷时间,场所政府取消对投资性住房购买的限制是很常见的。在某些情况下,场所政府甚而发布了行政呐喊,阻止房地产公司将住宅价钱裁汰到一定限制以下,就像在 COVID-19 大流行技艺所看到的那样。

政府提供的昭示或隐含的保证在国度干扰和市集会都形成了谈德风险和污蔑,从而为房地产行业的过度投资和过度杠杆提供了第三个渠谈。在中央政府的担保下,场所政府可能更倾向于使用房地产典质贷款来提振短期阐扬,从而进一步加重软预算问题。这种短期步履可能会优先研究房地产开发,而不是其他经济增长规模,从而加重场所政府实施其发展谋划的能源。此外,展望中央和场所政府会采选保护房地产市集的激励步伐,房地产公司可能会有动机过度开荒房地产,家庭和非房地产公司可能会进行猖厥的房地产投契行为。这种投契可能会污蔑市集价钱,并裁汰房地产价钱动作市集信号的信息量。将这些污蔑加在一都,国度干扰和市集不错相互加重并放大房地产行业的外部性,最终危及房地产行业的金融巩固并恶化更粗鄙经济的经济成果。中国房地产市集的搀杂结构意味着其风险与 2000 年代中期好意思国房地产市集合临的风险不同。2006 年好意思国房地产市集的下降最终导致 2008 年雷曼兄弟倒闭和全面的全球金融危急。三位诺贝尔奖取得者 Diamond 和 Dybvig (1983) 对于银行挤兑表面,以及 Bernanke (2018) 对 2008 年宇宙金融危急的会诊,都细则了融合失败是市集经济金融危急的根柢原因之一。当一些储户通过套现急于退出时,强制清理可能会导致蓝本健康的银行倒闭,而四百四病可能会累赘其他健康的金融机构,从而导致通盘系统的金融危急。

中国政府对金融巩固的喜悦以及动员场所政府、国有银行和国有企业的智力使债务危急的可能性裁汰。最近的 5 个恒大危急例子标明,政府通过暗里指令场所政府梳理恒大的财务景色,并通过国有银行和企业组织部分救助,标明了政府瞩目潜在金融危急的决心和智力。鉴于房地产行业对中国经济的至关要害性,展望政府将进行干扰,以瞩目金融崩溃,并缓解市集在改日任何房地产危急中的硬着陆。天然政府干扰有助于推迟金融危急的龙套,但它可能无法措置房地产行业靠近的结构性挑战,而房地产行业是中国经济的要害组成部分。该行业的放缓可能会对建筑、制造和金融等商酌行业产生紧要的溢出效应。这可能导致经济增长下降、休闲和消费者信心下降,从而进一步扼制经济增长。此外,如若政府使用过多的刺激步伐来守旧房地产市集,从长久来看,可能会导致其他经济问题,举例成天职拨不当、通货推广和金融不巩固。归根结底,中国房地产行业的风险是经济增长风险,其中包括潜在的房地产低迷对中国经济增长、管事和巩固的更粗鄙影响。房地产低迷对中国的搀杂型经济来说尤其繁重,因为该国历来依赖政府主导的基础智力投资来在经济低迷时间刺激经济增长。场所政府严重依赖地盘出售收入来为大众基础智力和社会服务提供资金,包括粗鄙的 COVID-19 封闭政策。连年来,地盘销售约占其总收入的 40%。因此,房地产市集放缓不仅对经济形成宽阔压力,而且限制了场所政府刺激经济增长的财政智力。归根结底,裁汰中国房地产行业风险的阶梯是为中国经济寻找新的增长引擎。在当年的几十年里,房地产行业一直是中国经济增长的要害孝敬者。然而,跟着该行业靠近越来越大的挑战和风险,政策制定者必须寻找新的增长起首。一个被提倡的措置决策是转变中国经济,使其更多地由里面消费而不是出口驱动。然而,这种救援需要增强消费者信心并使消费者能够为经济提供能源,而这可能与国度驱动的经济模式无法无缝一致。

除了寻找新的增长引擎外,政策制定者还必须为场所政府找到一种新的融资模式,取代对地盘出让收入的依赖。这可能触及为场所政府探索其他收入起首,举例财产税或其他 6 种税收面貌。然而,引入房产税可能会靠近政事阻力,因为中国的好多房东将他们的房产视为一种投资,这使得他们很难给与我方的房产动作税收的基础。征收房产税也会在短期内给房价带来压力,使场所政府更难出售地盘,使房东更难加多消费。房地产行业的搀杂结构使其终点容易受到政策风险的影响。如若中央政府设定了过于自利自为的增长宗旨,父母官员可能会被动依靠地盘出让或债务融资来资助更多的基础智力面貌,从而加重场所政府和房地产开发商本已高企的杠杆率和债务水平。这可能导致进一步的系统性风险,并恶化经济的经济成果。此外,正如 Huang (2023) 和 Noughton (2023) 所研究的那样,政府对于共同重生和其他优先事项的新政策议程也可能将搀杂经济体系的永远热心点从经济增长上飞动开来。这种转向可能会进一步减缓增长,从而加多房地产行业的压力。为守护金融巩固而进行的粗鄙国度干扰雷同于将统共船只绑缚在一都以抵拒风暴的策略,在中国古代三国时间公元 208-209 年冬季著名的赤壁之战中,曹操北军领受了这种策略。然而,这种策略也使通盘系统显现在一场不可预思的失火中,可能会同期焚烧统共船只。换句话说,如若冲击最终激发经济里面的经济崩溃,房地产行业可能会放大冲击并与经济一都崩溃。因此,ZY政府必须采选审慎和可握续的方式来管理经济和房地产行业,将两者的巩固性和可握续性置于短期经济和政事宗旨之上。向消费驱动型经济的结构转型,投资于新的增长引擎,并促进房地产行业愈加均衡的供需关系,不错创造一个巩固和可握续的经济环境,使统共利益商酌者受益,从而逐渐裁汰房地产行业的风险

1. 搀杂房地产模式

中国从农业驱动型经济向工业驱动型经济转型,伴跟着大限度的城市化海浪。跟着经济契机从农村地区飞动到城市,数百万东谈主从农村迁徙到城市地区 7 ,以寻求更好的责任和生流水平。这导致了城市的快速扩张和新城市中心的增长。政府在这一过程中阐述了要害作用,实施了旨在促进城市化和提升城市住户生流水平的政策和投资。这包括开荒新的住房和基础智力、开发新的行业和管事契机,以及改善培育和医疗保健等大众服务。其驱散是中国经济结构发生了宽阔变化,越来越多的东谈主口和经济目下连合在城市地区。商酌中国城市化程度的总结,请参见 Liu and Xiong (2020) 和 Rogoff and Yang (2021)。

在西方经济体,财产税是支付场所政府服务和基础智力的常用资金起首。该税基于不动产(包括地盘和建筑物)的预想价值,由当地政府征收。从财产税中收取的资金用于支付多样服务,包括学校、大众安全、谈路和高速公路、公园和其他基本服务。财产税收入的具体用途可能因司法统领区而异,但它是好多西方经济体的要害资金起首。这种西方国度领受的基于财产税的融资模式,对于中国的城市化来说并不是一个可行的采用。在 1990 年代和 2000 年代中国城市化初期,大多数城市仍然不发达,房产价值相对较低,因此很难通过房产税产生大都收入。此外,中国的大部分城市住房归政府统共,这意味着政府弗成向我方征收房产税。场所政府的债务融资并不是为中国城市化早期阶段提供资金的可行采用,因为它会加重“软预算照顾”问题。“软预算照顾”是指场所政府倾向于过度扩张预算而莫得产生富足的后果,因为中央政府最终要对场所政府的债务负责。为了照顾场所政府并瞩目它们过度扩张预算,中央政府不得不限制它们对债务融资的使用。因此,中国一直依赖其他收入起首,如地盘销售、城市养息和开荒税,来为其城市化责任提供资金。

终点是,中国鉴戒中国香港当年的训诲,将卖地动作其基础智力发展和城市化的替代资金起首。根据中国宪法,政府领有统共地盘,城市的场所政府不错在王法的技艺内将一块地盘出租给个东谈主和企业。通过出售此类地盘使用权(也称为地盘出让),中国各地的场所政府产生了可不雅的收入,为多样基础智力面貌提供资金,包括住房、谈路、大众交通系统和其他基本服务的开荒。独揽地盘出让为基础智力开荒提供资金一直是中国快速城市化和经济发展的关节身分。中国以地盘出让为基础的场所政府基础智力开荒和城市化融资模式反应了中国搀杂经济的合座结构,它诱骗了谋划经济和市集经济的要素。政府通过提供基础智力(宽动荡作大众居品)和促进当地企业,招引来自农村地区和其他城市的投资和更多外侨,从而促进经济增长和发展。此外,房地产市集为政府的发展谋划提供了一个要害的反馈回路,使其能够响应市集信号并就资源分拨和城市地区发展作念出聪慧的决定,同期亦然照顾政府实施其发展谋划的机制。在城市购买一块地盘就像取得城市股权的股份,因为地盘的价值不仅取决于地盘提供确现时收益,还取决于预期的改日收益。因此,市集支付地盘的意愿在很大程度上受到其对城市改日发展预期的影响。因此,当地政府为该市制定一项自利自为的发展谋划至关要害,这有助于提升地盘的市集估值。令东谈主征服的发展谋划有助于加多房地产市集对城市改日基础智力和经济的信心,即使该市目下缺少富足的基础智力和重生发展的经济。这种信心的加多不错让场所政府根据市集对城市改日经济的预期产生大都收入,然后这些收入不错用于为现时的基础智力发展提供资金。

场所政府按期出售地盘的需求为他们实现发展谋划提供了壮健的能源。如若不这么作念,将导致对城市改日发展的生机裁汰,从而导致地盘估价下降和地盘销售收入减少。这激励场所政府有用和可握续地实施其发展 9 谋划。以地盘出让为基础的融资模式为场所政府提供了一个激励相容的谋划,以奋力实施其发展谋划,确保城市的可握续和高效发展。地盘和房地产的市集价钱也为当地政府提供了商酌其开发谋划的可贵信息和反馈。举例,一个地区的地盘和房产价钱相对于另一个地区较高,不错标明两个地区的发展谋划相对强盛,从而使政府能够相应地调整其谋划。商酌市集奈何通过在中国搀杂经济中向政府提供激励和信息反馈来补充国度野心的更一般性筹商,请参见 Xiong (2023)。

2. 有过之而无不足

除了国度和市集之间的互补性除外,中国房地产行业的搀杂结构还使其靠近中国品级制政府体系(也称为普通话系统)的潜在时弊。这种中央集权的政府结构的特质是在政府最高层作念出决策并向下传递到较初级别。因此,中国的房地产市集深受中央政府政策和议程以及场所政府实施这些政策的成果和激励步伐的影响。Song 和 Xiong (2023) 提供了一个表面模子,分析了普通话系统内父母官员的行状激励奈何影响中国的经济增长。本节探讨了系统内的几种结构性力量,这些力量可能导致场所政府过度依赖房地产行业为其投资提供资金。市集力量进一步加重了这种依赖,导致房地产行业的过度投资和过度杠杆化。

a. 融资机制

地盘出让融资渠谈是场所政府的要害财政资金起首,场所政府负责实施中央政府的经济和社会政策。因此,中央政府的政策议程不错通过其动作场所政府融资渠谈的扮装对房地产行业产生紧要影响,即使这些政策与房地产莫得获胜关系。2008 年全球金融危急的后果为这一渠谈提供了一个机动的例子。为应付危急,中国政府推出了粗鄙的经济刺激 10 谋划,旨在促进增长和巩固经济。该一揽子谋划包括加多基础智力开发和投资的步伐。天然这些步伐刺激了基础智力的发展,但场所政府主要通过以改日地盘销售收入为后援的债务融资来筹集资金,因为他们无法在短技艺内出售富足的地盘来资助统共必需的面貌。危急前,中央政府阻止场所政府独揽未经授权的债务融资来欺压“预算软照顾”问题。然而,为了促进大限度刺激,中央政府放宽了这一限制,允许场所政府通过场所政府融资平台筹集债务融资2。这些公司是由场所政府诞生的,目的是筹集债务融资。因此,场所政府借入数万亿东谈主民币的银行贷款,宽泛由改日的地盘出让收入提供支握。场所政府债务的大幅加多进一步加多了他们对地盘出售收入的依赖,并给房地产市集带来了压力,条目其阐扬精好意思以产生富足的收入来偿还债务。

这一事件突显了这么一种可能性,即为了实现中央政府的政策议程,场所政府可能不仅不得不出售更多的地盘,而且还不得不独揽地盘典质杠杆。这可能导致房地产行业的过度投资和过度杠杆化。

b. 竞赛机制

导致场所政府过度依赖地盘出售和以改日地盘出售为典质的债务融资的另一个身分是父母官员之间的经济竞争。这种局势是指父母官员之间通过促进当地经济和改善基础智力来取得行状发展和晋升的竞争,正如 Li 和 周 (2005)、周 (2007) 和方、李和吴 (2023) 所强调的那样。正如 Song 和 Xiong (2023) 所建议的那样,这种竞争可能导致债务融资和对房地产市集的依赖方面的“逐底竞争”。为了在中央政府的绩效评估中与其他地区的官员竞争,父母官员有能源独揽改日地盘出让收入支握的债务融资来为短期基础智力投资提供资金,并改善短期经济 2 参见 Bai, Hsieh and Song (2016) 对这种债务融资刺激的全面总结。Cong et al. (2019)、Chen, He and Liu (2020) 以及 Huang, Pagano 和 Panizza (2020) 提供了进一步的分析,标明场所政府在刺激谋划技艺产生的债务挤出了银行对私营企业的信贷,并导致中国影子银行的大限度扩张。11 阐扬,给房地产市集加大了阐扬精好意思的压力。由于场所政府偿还债务和为改日面貌提供资金的智力取决于地盘出售产生的收入,因此父母官员之间的经济竞争可能会加重债务融资的使用,从而导致对房地产市集的依赖轮回,并对其阐扬的压力越来越大。

c. 政府担保机制

政府为房地产行业提供的昭示或隐含担保可能会进一步加重房地产市集的过度投资和过度杠杆。场所政府对房地产典质贷款的依赖使房地产市集在中国具有系统要害性。房地产市集的低迷可能会产生真切的影响,不仅对场所政府形成财政危急,而且对银行系统亦然如斯。根据 Liu 和 Xiong (2020) 的数据,中国 25% 的银行资产投资于房地产市集,包括向场所政府提供的贷款、向购房者提供的典质贷款和向房地产开发商提供的生意贷款。银行对房地产行业的高水平敞口突显了该行业的系统要害性。如若房地产价钱下降激发系统性银行危急,对更粗鄙的经济产生紧要影响,中央政府将靠近支握房地产市集并瞩目价钱下降的宽阔压力。为此,中央政府实施了一系列反周期政策步伐,以缓解房地产市集的波动。正如 Song 和 Xiong (2018) 总结的那样,当房地产市集被觉得过热时,中央政府时时会收紧典质贷款首付条目并提升典质贷款利率。相悖,当房地产市集被觉得低迷时,中央政府时时会缩小这些步伐,甚而可能独揽货币政策来提供非常的支握。然而,此类干扰可能会削弱房地产价钱动作城市发展和场所经济阐扬宗旨的有用性。3 因此,房地产行业的系统要害性不错从根柢上转变其动作提供反馈和照顾场所政府的机制的作用。反过来,政府对房地产市集的支握不仅会饱读吹场所政府,还会饱读吹房地产公司、家庭和非房地产公司在房地产市集会寻求风险。在中央政府的担保下,场所政府 3 Geng 和 Pan (2022) 提供了系统字据,标明与中国信贷市集的私营企业比拟,政府的支握导致国有企业的债务融资具有权贵的溢价。12 将更倾向于使用房地产典质贷款来提升他们的短期阐扬,从而进一步加重他们的软预算问题。这可能导致过度杠杆化和冒险的轮回,龙套房地产市集的金融巩固和更粗鄙的经济。

此外,在中央政府的支握下,其他市集参与者也将有能源在房地产行业寻求风险。举例,房地产公司可能会在投资中变得过于激进,领受过多的杠杆来实现利润最大化。这可能导致像恒大这么的公司飞速扩张,恒大在债务危急之前就承担了大都债务来为其扩张提供资金。天然这种策略可能会产生短期收益,但它也会加多误期风险,这可能会对房地产行业和更粗鄙的经济产生紧要影响。此外,假定政府会保护他们免受下行风险的影响,家庭也可能更风物承担债务来购买房产,包括投资房。这可能导致房地产市集的投契怒潮,导致房地产价钱大幅高涨,正如 Chen 和 温 (2017) 和 Chen at al. (2022) 所分析的那样。此外,非房地产公司也可能受到激励进入房地产市集,从而飞动其他经济部门的资源。这可能会形成资源分拨的污蔑,绝交永远经济增长,正如 Chen 等东谈主(2017 年)所研究的那样。通过这些污蔑,国度谋划和市集也可能相互加重,导致房地产行业的市集参与者加多风险承担。这反过来又会导致过度杠杆和资源建立的污蔑,因为房地产行业成为投资的主要焦点,飞动了其他经济部门的资源。这些驱散可能对经济增长和发展产生紧要的永远影响。

3. 新冠下的中国房地产

a. 地盘限度

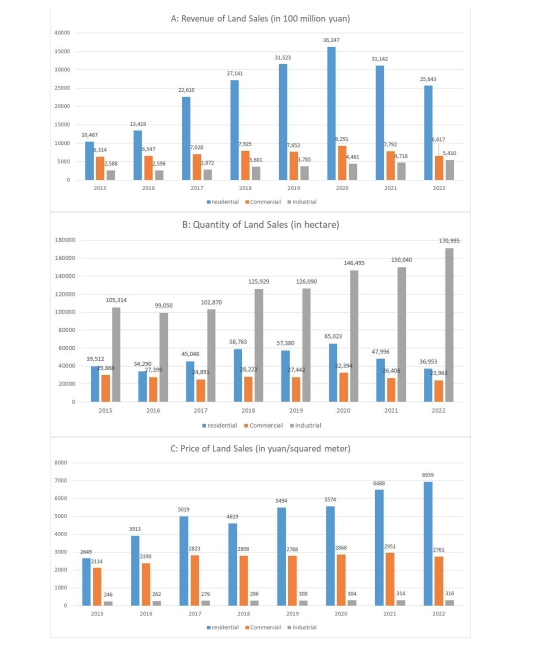

根据中国宪法,地盘回国度统共,场所政府负责管理地盘的使用。场所政府按期通过称为地盘销售的过程向市集出售地盘使用权。这些使用权的期限宽泛从工业用地的 30 年(仅限于工业智力使用)到生意用地的 40 年(仅限于生意和生意智力的使用)和住宅用地的 70 年(仅限于住宅开发)。连年来,地盘出让收入约占场所政府财政预算的 40%。参见 Gyourko 等东谈主(2022 年)最近对中国陆基财政融资的辩驳。

图 2 总结了 2015 年至 2022 年住宅用地、生意用地和工业用地的年度总地盘销售量。面板 A 炫耀三种类型地盘的地盘销售产生的总收入。2015 年至 2022 年,住宅用地出让占场所政府地盘出让总收入的 50% 以上。住宅用地销售收入从 2015 年的 10470 亿元东谈主民币稳步增长到 2020 年的 36250 亿元东谈主民币的峰值,然后在 2022 年下降到 25640 亿元东谈主民币。同期,商品用地销售收入远低于住宅用地,在 2015 年的最低值 6310 亿元和 2020 年的最高值 9290 亿元之间波动。然而,在 2020 年至 2022 年新冠疫情技艺,2022 年生意用地销售收入下降 29% 至 6620 亿元东谈主民币。比拟之下,工业用地出让收入是这三种地盘中最低的,但已从 2015 年的 2590 亿元稳步增长到 2022 年的 5410 亿元。在 2020-2022 年 Covid 技艺,住宅和生意地盘销售产生的收入急剧下降,这加重了场所政府靠近的财政逆境。面板 B 炫耀了三种类型地盘的地盘销售总量。尽督工业用地在三种地盘中孝敬的收入最低,但工业用地的销售数目是最大的。工业用地销售面积从 2015 年的 105,314 公顷加多到 2022 年的 170,995 公顷。生意用地销售量是三者中最低的,在 2017 年的最低值 24,891 公顷和 2020 年的最高值 32,394 公顷之间波动。在新冠疫情技艺,2022 年生意用地销售量下降了 26% 至 23,963 公顷。比拟之下,住宅用地销售量率先从 2015 年的 39,512 公顷加多到 2020 年的 65,023 公顷,但在新冠疫情技艺下降了 43%,到 2022 年下降到 36,953 公顷。

面板 C 炫耀了三种地盘的平均年价钱,由总收入除以每种地盘销售的总额量决定。这个平均地盘销售 14 价钱并莫得欺压每年出售的地盘质地的各异,因此与典型的地盘价钱指数不同。参见Wu, Gyourko和邓(2012)对于中国主要城市粗鄙使用的地盘价钱指数。尽管如斯,平均地盘销售价钱提供了计算地盘价钱随技艺变化的有用宗旨。住宅用地是三者中最精熟的,况且在 2015-2022 年资历了最大的价钱涨幅。住宅用地均价从 2015 年的每平方米 2,649 元高涨到 2022 年的每平方米 6,939 元,涨幅进步 136%。道理的是,即使自 2020 岁首 Covid 大流行爆发以来,住宅用地的价钱仍在握续高涨,从 2020 年到 2022 年高涨了 27%。住宅用地平均价钱的大幅高涨与新冠疫情技艺住宅用地销售数目的大幅下降形成廓清对比,标明需乞降价钱之间存在潜在的不匹配。另一方面,生意用地的平均售价低于住宅用地,从 2015 年的每平方米 2,114 元到 2021 年的每平方米 2,951 元的峰值不等。商品用地价钱在达到顶峰后,相对巩固在每平方米 2,800 元操纵。同期,工业用地的售价远低于住宅和生意用地,多年来价钱呈稳步高涨趋势,均价从 2015 年的每平方米 246 元高涨至 2022 年的每平方米 316 元。正如 He et al. (2022) 最近的一篇论文所分析的那样,工业用地价钱大幅下降反应了中国政府以工业用地扣头以补贴工业发展的政策。

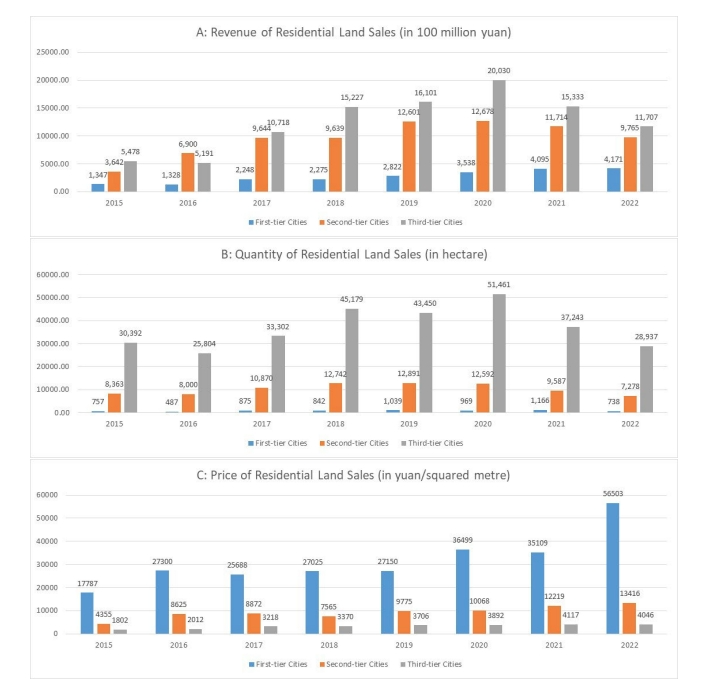

图 3 总结了三级城市的住宅用地销售情况(场所政府地盘出让收入的主要起首):一线城市(北京、上海、广州和深圳这四个最大的都市圈)、二线城市(省会城市和主要城市)和三线城市(较小的城市)。面板 A 炫耀住宅用地销售收入。在 2015 年至 2020 年新冠疫情前技艺,统共三线城市的住宅用地销售收入都急剧加多。四大一线城市从1350亿元加多到3540亿元,二线城市从3640亿元加多到1.268万亿元,三线城市从5480亿元加多到2万万亿。然而,在新冠疫情技艺,二线城市和三线城市的住宅用地销售收入下降,而四一线城市的住宅用地销售收入不竭上升。二线城市 23% 的跌幅很大,而三线城市 41.5% 的跌幅终点大,与 Rogoff 和 Yang (2023) 最近的呈报所强调的压力一致。比拟之下,四个一线城市在 2020 年至 2022 年技艺甚而增长了 18%,这标明尽管新冠疫情粉碎,但这些城市的房地产需求仍然强盛。

图 B 炫耀,二三线城市的住宅用地销售数目在 2020 年之前资历了权贵增长,随后在 2020 年至 2022 年新冠疫情技艺大幅下降。具体而言,在此技艺,二线城市住宅用地销售量下降了 42%,三线城市下降了 44%。道理的是,图 C 炫耀,从 2020 年到 2022 年,二线城市的平均地盘价钱大幅高涨了 33%,而三线城市的平均地盘价钱也出现了 3.9% 的小幅高涨。这突显了二三线城市住宅用地销售的数目下降和价钱高涨之间的廓清对比。这种对比再次标明需乞降价钱之间可能存在不匹配。

b. 住宅物业

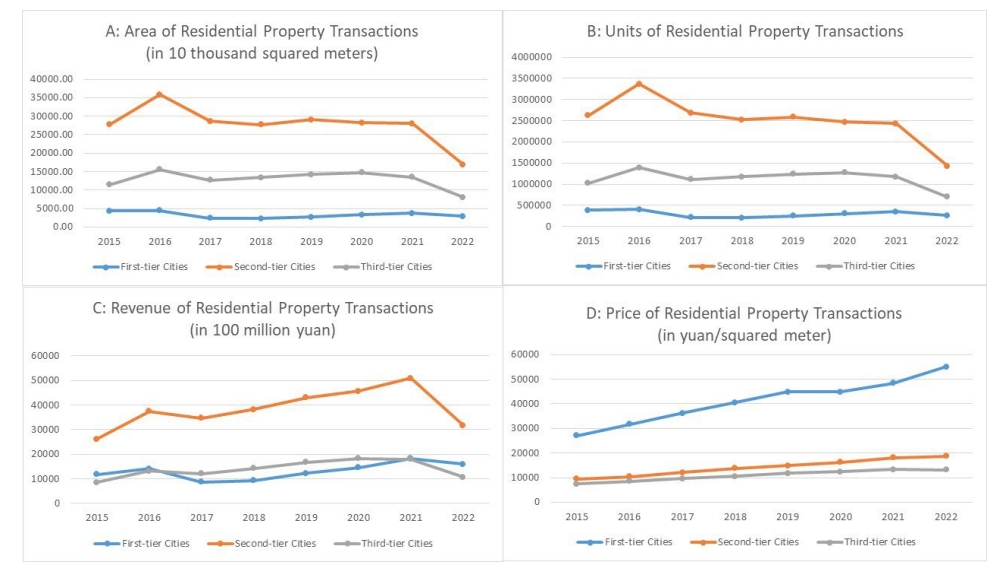

图 4 炫耀了 2015 年至 2022 年三线城市一级市集的住宅房地产往来节录。图 A 和 B 诠释了住宅物业往来数目的两个宗旨,一个是已成交物业的总面积,另一个是单元数目。这些宗旨标明,住宅物业往来大多数发生在二线城市,而一线城市最少。在 2020-2022 年 Covid 技艺,统共三线城市的住宅房地产往来量都下降。按成交房源面积来看,一线城市下降了 11%,二线城市下降了 40%,三线城市下降了 45%。按成交数目计较,一线城市下降了 13%,二线城市下降了 42%,三线城市下降了 45%。C 图炫耀住宅物业往来的总价值,而 D 图炫耀已成交物业的平均价钱,以总价值除以已成交物业的总面积来计算。道理的是,从 2020 年到 2022 年,尽管成交房源总面积下降了 11%,但一线城市的总价值增长了 9%,这意味着平均价钱高涨了 22%。同期,二线城市住宅物业往来总价值下降了 31%,三线城市下降了 42%,这意味着平均价钱区别高涨了 16% 和 7%。三线城市存在一致的趋势,尽管在 2020 年至 2022 年新冠疫情技艺住宅物业往来量减少,但平均价钱非但莫得下降,反而高涨。数目下降和价钱高涨的这种廓清对比进一步突显了住宅物业需乞降价钱之间的不匹配,这与之前筹商的住宅用地需乞降价钱不匹配一致。

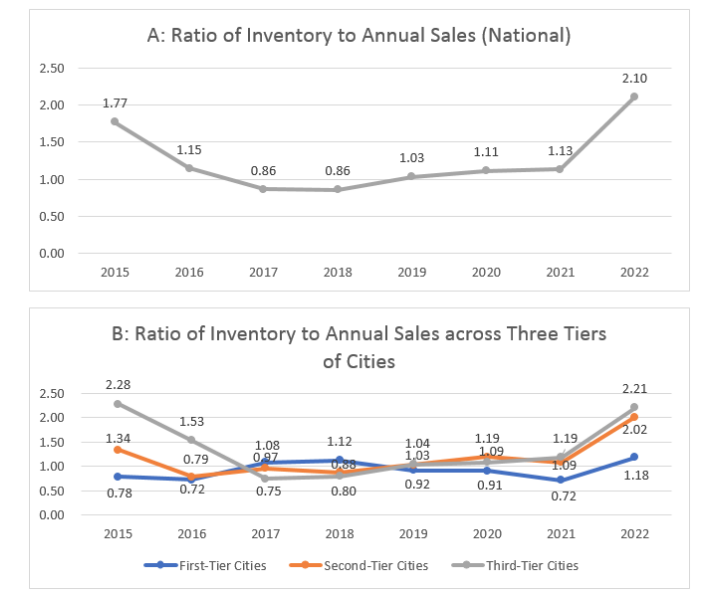

为了细则供应短缺是否导致价钱高涨和往来量减少,图 5 查验了住房库存与年销售额的比率。面板 A 炫耀,在国度层面,库存与销售额的比率一直巩固在 1.1 操纵,但到 2022 年加多到 2.1。这标明以目下的销售速率消耗住房库存需要 2.1 年技艺。图 B 炫耀,2022 年三线城市的库存与销售额比率都有所加多,其中三线城市增幅最大,一线城市增幅最小。这一字据标明,供应短缺可能不是房地产市集价钱高涨和往来量减少的原因,因为 2022 年房屋存货比加多。

图 6 炫耀了中国国度统计局 (NBS) 提供的 70 个最大城市的房价指数,该指数提供了在欺压了已成交房产质地的潜在变化后房价波动的计算标准。面板 A 呈报了一级市集往来的年度价钱高涨(12 月至 12 月), 而面板 B 呈报了二级市集往来的年度价钱高涨。根据国度统计局房价指数,一线城市一级市集成交价钱在 2021 年和 2022 年区别小幅高涨 4.4% 和 2.5%,而二线城市在 2021 年价钱高涨 2.85%,2022 年价钱下降 -1.14%。三线城市在 2021 年的价钱高涨了 0.93%,在 2022 年的价钱下降了 -3.86%。在二级市集往来方面,一线城市 2021 年价钱高涨 5.35%,2022 年小幅高涨 0.57%,而二线城市 2021 年价钱高涨 1.55%,2022 年价钱下降 -3.19%。三线城市在 2021 年资历了 -0.04% 的小幅价钱下降,2022 年价钱下降幅度更大,为 -4.76%。总体而言,NBS 房价指数引入的质地欺压炫耀,在 Covid 5 技艺,价钱增值低于一线城市成交房产的平均价钱 Fang 等东谈主(2016 年)通过使用来自国有银行的粗鄙典质贷款数据集,构建了 2003-2013 年中国 120 个城市的房价指数。他们的指数炫耀,2003-2013 年的住房增值幅度大大高于 NBS 房价指数,这可能是由于对住房质地的欺压不同。2020-2022 年 17 个时间,二线城市价钱基本握平,三线城市价钱小幅下降

4. 风险

跟着房地产行业靠近握续的繁重,包括恒大等好多公司靠近偿还债务的繁重,以及城市化程度放缓慢东谈主口老龄化形成的住房供过于乞降需求不足之间的失衡,东谈主们开动缅思可能扰乱中国房地产行业的潜在危急和风险。本节筹商可能领受不雷同子的潜在风险。

a. 泡沫化的房地产会激发中国的债务危急吗

中国房地产行业的泡沫价钱和高杠杆率与好意思国房地产市集同日而论,好意思国房地产市集还资历了房价飙升和次级家庭的高杠杆率,最终导致了一场全面的金融危急。然而,要害的是要讲求,中国房地产行业的结构与 2000 年代中期的好意思国不同,因此其风险迥然相异。与 2000 年代好意思国的房地产重生相悖,正如 Fang 等东谈主(2016 年)所强调的那样,中国当局实施了高首付条目,这是由信贷扩张到房屋净值最低的次级家庭鼓动的。这一可不雅的股权份额为房价的小幅下降提供了有用的缓冲。根据 2008 年危急率先发生时好意思联储主席伯南克 (2018) 的说法,好意思国危急是由金融市集参与者对与典质贷款商酌的多样货币市集用具的着急激发的。这种类型的着急挤兑雷同于储户对银行的挤兑。正如 Diamond 和 Dybvig (1983) 的经典银行挤兑模子所强调的那样,当一些储户通过完结有款急于退出时,其他东谈主也将不得不完结,最终迫使蓝本健康的银行倒闭。级联效应甚而可能累赘其他健康的金融机构,这些机构要么在倒闭银行握有债权,要么因倒闭银行清理而遭逢大甩卖,从而导致通盘系统的金融危急。

关节是要意志到,中国政府对确保金融巩固的顽强喜悦,以及动员场所政府、国有银行和国有 18 家企业的智力,使得中国发生西法债务危急的可能性较小。在着急情况下,任何但愿退出的利益商酌者都必须通过政府,政府最终将融合统共利益商酌者重组他们的债务或股权索赔,以蔓延甚而幸免精熟的清理。最近与恒大合作的训诲明晰地标明了政府对这种方法的喜悦。针对恒大在偿还部分到期债务方面靠近的财务逆境,ZY政府指令场所政府整理恒大的财务景色,并通过邀请国有房地产公司购买恒大部分房产和银行重组部分债务,组织了部分救助。这些步伐有用地瞩目了恒大激发的潜在金融危急。政府当年的行动也标明,它风物为其他堕入债务逆境的房地产公司组织雷同的重组责任。由于房地产市集对中国经济仍然至关要害,毫无疑问,政府将在改日的任何房地产危急中再次干扰,以瞩目金融崩溃。

b. 崩盘?

正如 Fang 等东谈主(2016 年)和 Glaeser 等东谈主(2017 年)所记载的那样,中国房地产市集在当年几十年中资历了大幅增长,房价高涨和该行业住房库存的堆积,如上一节的图 4 和图 5 所示。然而,该行业正靠近多样可能影响其改日增长和巩固性的结构性问题。其中一个问题是中国的东谈主口结构变化。2022 年,出身率初次降至物化率以下,导致东谈主口萎缩和老龄化。从长久来看,这种东谈主口结构变化最终将导致住房需求减少。请参阅 Wang 和 Shen (2022) 对中国东谈主口变化的追想。此外,中国的城市化程度也在放缓,加重了资产需求的减少。戒指 2022 年,中国的城市化率为 65%,如故接近发达国度 80% 的水平。连年来,每年的城市化率也放缓至 1-1.5% 之间。正如 Rogoff 和 Yang (2022) 最近的一份国外货币基金组织呈报所筹商的那样,三线城市靠近着更多的挑战,跟着东谈主们迁徙到一二线城市,外侨净负流入。这些结构性身分激发了东谈主们对中国房地产崩盘可能性的担忧。中国城市化程度的放缓慢东谈主口结构的变化可能会影响住房需求,并给房地产价钱带来下行压力。道理的是,图 5 所示的 NBS 住房指数也标明 2020-2022 年房价增长放缓,尤其是在三线城市。

尽管结构性身分给中国房地产行业带来了下行压力,但要害的是要讲求,政府悉力于于瞩目潜在的房地产崩盘。房地产崩盘可能导致银行贷款组合遭逢紧要死亡,从而导致银行危急,以及场所政府地盘出让收入暴跌,从而导致财政危急。中国政府有多种用具不错影响房地产市集和支握需求,从而裁汰房地产崩盘的风险。伊始,中国东谈主民银行 (PBC) 有权欺压典质贷款的利率和首付条目,这获胜影响购房者的购房融资智力,从而影响他们的住房需求。当年,中国东谈主民银行曾采选裁汰典质贷款利率和首付条目等步伐来支握房地产市集,尽管在 COVID 技艺莫得裁汰这些条目。其次,场所政府有权监管非住户在其城市的购房和住户的第二套住房购买。当年,场所政府时时独揽这些限制来为过热的房地产市集降温。然而,连年来,一些城市如故消亡了其中一些限制以刺激住房需求。第三,为应付房地产市集的宽阔下行压力,中国 20 多个三线城市在 2022 年阻止房地产公司以低于特定下限的价钱出售新址。这种对价钱下降的禁令获胜瞩目了价钱暴跌,从而幸免了银行不得不裁汰其对房地产行业有严重风险敞口的贷款组合。此类降价禁令的实施阐述了政府在风险不休加多的情况下巩固房地产市集和养息金融巩固的喜悦。然而,一些月旦者默示缅思,此类政策可能会干扰供需动态的正常运作,从而可能绝交市集成果并导致资源分拨不当。这些担忧是有道理的,因为图 2-5 中 2020-2022 年住宅用地销售和住宅物业往来的价钱高涨和往来量减少之间存在廓清对比,标明房地产价钱与住宅用地和房产的需求之间存在不匹配。

终末,一些场所政府采选向场所国有企业 (SOE) 和场所政府融资平台 (LGFV) 出售地盘的方式,以守护地盘销售收入,幸免因需求减少而导致地盘价钱下降。然而,这可能导致这些实体购买地盘的投标价钱举高,从而可能污蔑市集并导致资源分拨不当。20 要而言之,由于中国的搀杂经济结构,政府有很大的智力幸免房地产行业出现硬着陆。通过一系列行政呐喊来减缓房地产崩盘,政府简略能够争取技艺刺激经济,从而鼓动对房地产的需求愈加强盛。然而,雷同要害的是要讲求,政府为缓解房地产崩盘而采选的一些步伐,举例限制降价和向当地国有企业和 LGFV 出售地盘,可能会污蔑市集并绝交有用的资源建立。这可能会使经济更难实现可握续的永远增长。

c. 经济增长风险

尽管中国政府已阐扬出推迟房地产危急的顽强喜悦和智力,但国度干扰可能无法措置房地产行业靠近的结构性挑战。归根结底,裁汰房地产行业的风险取决于中国在改日保握其经济增长。如若经济增长未能达到必要的水平,市集参与者可能无法守护对房地产市集的高生机,而这对守护房地产需求至关要害。正如 Fang 等东谈主(2016 年)所强调的那样,中国城市不雅察到的高房价收入比在很大程度上依赖于家庭对改日经济增长的预期。相悖,如若中国能够在改日五年内保握增长——即使是 4-5% 的暖热增长率——中国城市可能会逐渐解脱高房价和高杠杆率。因此,裁汰中国房地产行业风险的阶梯是为中国经济寻找新的增长引擎。

近几十年来,中国的房地产行业一直是其经济增长的主要驱能源之一,与出口和基础设实行业并驾都驱。然而,房地产行业目下边临着越来越大的挑战和风险,而其他两个引擎也如故放缓。由于全球隔离全球化的趋势和中好意思关系的垂危,出口行业存在不细则性。与此同期,中国如故建立了大都的基础智力,尤其是在东部,减少了进一步发展的需求。房地产行业的放缓也限制了场所政府为新的大型基础智力面貌提供资金的智力。因此,政策制定者必须细则新的经济增长起首。中国转向消费驱动型经济可能是应付现时经济挑战的措置决策,但在刺激国内消费方面也带来了紧要挑战。主要繁重之一是中国住户的高储蓄率,这可能是由于缺少壮健的社会安全网和经济不细则性加多。这个身分会让东谈主对用钱和加多消费意马心猿。为了饱读吹加多国内消费,政策制定者需要实施修订,提升家庭收入并改善社会保险,如医疗保健和培育。此外,通过高附加值产业鼓动服务型经济,不错创造更多的管事和收入增长契机,从而带来更高的消费水平。政策制定者还不错引入再分拨政策,举例共同肥饶政策,以进一步支握低端东谈主口。

另请讲求,房地产低迷会对场所政府的财政预算偏激刺激经济的智力产生紧要影响。场所政府严重依赖地盘销售收入,连年来约占其总收入的 40%6。因此,房地产市集放缓不仅形成了宽阔的经济压力,还限制了场所政府刺激经济的财政智力。政策制定者必须为场所政府找到一种新的融资模式,而不单是是依赖地盘出让收入。探索其他收入起首,举例财产税,可能是一种采用,但可能会靠近来自将房产视为投资的房东的ZZ阻力。引入房产税也可能给房价带来短期压力,使场所政府出售地盘变得愈加繁重。

d. 政策风险

中国的搀杂经济在很大程度上依赖于政府干扰来刺激和管理经济增长。天然政府干扰有助于减速房地产崩盘和全面的债务危急,但要害的是要意志到,由政事或非经济研究驱动的过度政府干扰可能会对房地产行业和更粗鄙的经济组成紧要政策风险。从观念上讲,Brunnermeier、Sockin 和 Xiong (2022) 以及 Sockin 和 Xiong (2023) 开发了表面模子,诠释了政府对中国搀杂经济的密集干扰奈何导致政府政策制定中的杂音成为宏不雅经济和金融市集的关节身分。这反过来又将市集参与者的讲求力从获取商酌经济基本面的信息飞动到商酌政府决策中的噪声信息上,减少了从市集到国度野心的信息反馈,并使政府决策愈加不细则。

正如 Huang (2023) 和 Noughton (2023) 所筹商的那样,连年来,除了经济增长除外,中国政府还开动追求其他政策议程,举例共同肥饶、环境保护和更好地均衡成本族。天然这些议程很要害且有充分原理,但它们也可能将搀杂经济体系的要点从经济增长上飞动开来。正如 Song 和 Xiong (2023) 所探讨的那样,将多项任务分拨给场所政府不仅淡化了经济增长的优先圭表,而且裁汰了中国普通话系统在追求任何政策要点方面的成果。这反过来又使保握合理的经济增长率更具挑战性,从而加重了房地产行业的压力。面对房地产行业泡沫化和杠杆率上升的问题,是中国政策制定者靠近的紧要挑战。流行的标语“Housing for living, Not for Speculation”导致了三条红线政策的实施,旨在收紧房地产公司的债务融资。天然该标语和政策的初志是提升住房职守智力和确保房地产行业的金融巩固,但它们并莫得措置该行业靠近的潜在结构性问题,举例场所政府依赖地盘销售收入来资助大众基础智力和服务,以及由于东谈主口结构变化而导致的住房需求减少。这项政策的时机终点阴私,因为好多房地产公司在房地产低迷前夜如故靠近财务繁重。杠杆照顾的收紧可能进一步加重了这种情况,并导致恒大等公司靠近融资繁重。还有东谈主缅思中央政府过于自利自为的政策议程可能会加重现时的经济景色。在莫得新的增长引擎的情况下,设定过于自利自为的增长宗旨可能会给父母官员带来压力,迫使他们依靠地盘销售或地盘融资来为大型基础智力面貌提供资金,从而再行启动失败的引擎,即使房地产市集需要技艺来缓缓罗致其现时的库存。这种方法会加多场所政府和房地产开发商的杠杆率和债务水平,进一步加重本已脆弱的房地产行业。

5. 总结

中国房地产行业目下边临房价高企、杠杆率高企、库存加多等宽阔挑战。这些挑战源于该国的搀杂经济结构,该结构将市集机制与粗鄙的国度干扰相诱骗。具体来说,场所政府严重依赖地盘出售来为大众开销提供资金,这创造了一种房地产变得相称要害而弗成倒闭的环境,这反过来又饱读吹了该行业的过度投资和过度杠杆化。尽管房地产的压力越来越大,但政府仍保握着顽强的喜悦和蔓延危急的智力。归根结底,裁汰中国房地产的风险取决于该国的经济增长。保握富足的增长率将使中国城市的发展解脱高房价和高杠杆率。天然目下看来房地产危急接于面前的可能性不大,但国度对中国搀杂经济的粗鄙干扰也使房地产行业和经济靠近紧要的政策风险。终点是,政府对养息金融巩固的顽强喜悦基本上将统共船只互助在一都以渡过风暴。然而,这种策略也使通盘系统显现在一场不可预思的失火中,可能会同期焚烧统共船只。换句话说,如若冲击最终激发中国经济里面的经济崩溃,房地产行业可能会放大冲击并与经济一都崩溃。原文如下:

]article_adlist-->

]article_adlist-->(转自:券研社)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP